Base de données d'idées pour exprimer votre efficience en matière de gestion des capacités.

Démonstration de vos compétences mobilisées pour gérer les ressources matérielles et immatérielles

Si les mots "comptabilité", "finance", "budget", "moyens à mobiliser", 'logistique", "approvisionnement" sont employés dans le référentiel diplôme, il est indispensable de les réfléchir pour se remémorer des situations de travail significatives illustrant vos acquis d'expérience et de connaissance se rapportant à ces processus de travail.

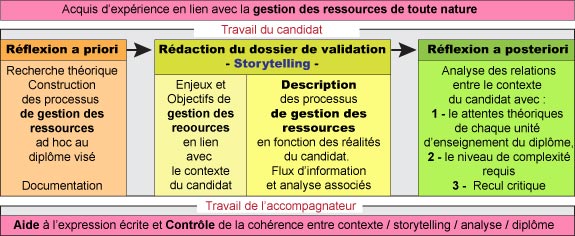

Le vocabulaire à employer pour exprimer par écrit , le niveau de compétence dépend du niveau du diplôme visé.

Pour illustrer en peu de mots, pour un diplôme de niveau 7 (bac+5 et au delà), vous mesurez, définissez , décidez , validez, transposez au niveau macro, stratégique les ressources à mobiliser.

Pour des niveaux 5 et 6 (bac+2 à 4), vous participez (participation indispensable ou en soutien) à la conception, aux décisions (explicitez précisément votre contribution et ces limites). Vous adaptez les ressources au niveau intermédiaire, opérationnel.

Aux niveaux 4 et 3 (bac, cap), vous réalisez, imitez, exécutez.

Bien entendu, ces critères ne sont qu'indicatifs.

La dominante de vos acquis d'expérience est en relation avec la gestion des ressources, la comptabilité, la finance, la fiscalité, le contrôle de gestion, les audits légaux, VAE GUIDE PRATIQUE vous oriente vers un diplôme bac +3, + 4, + 5 ou au-delà en relation.

Adressez-nous

un CV explicite et nous vous orienterons et conseillerons.

Dans un second temps, nous pouvons vous

accompagner

.

Votre gestion des ressources financières, non financières et non matérielles. Identification et mesure des besoins, des valeurs concrètes

Distinguez les gestions présentes de celles qui sont prévisionnelles .

Approfondissez ICI la gestion de projet (plan d'investissement).

- Le niveau des moyens humains et matériels que vous mobilisez révèle le niveau de vos responsabilités donc de vos acquis d'expérience.

- Vos dispositifs et équipements matériels que vous employez sont en cohérence avec les attentes de chaque composante du diplôme visé.

- A partir d'un niveau universitaire, vous pouvez annexer un schéma analysant la structure de la chaine de valeur. En cas de reconfiguration de la chaine de valeur , schématisez le avant et le après. Justifiez, définissez votre rôle avant, pendant et après le changement.

Plus le niveau du diplôme visé est élevé, plus l'expression de vos compétences pour gérer tous les types de ressources en fonction des phénomènes changeants est prétexte à exprimer vos compétences.

Déclinaison susceptible d'approfondir l'expression écrite de vos acquis en matière de gestion efficiente des ressources. Restez dans le périmètre du diplôme visé. (au niveau du DCG et DSCG nos suggestions sont beaucoup plus précises) :

- Vous appliquez, ou faites appliquer le cadrage juridique associé à la gestion comptable, financière et logistique. Quel est-il ?

- Vous analysez le bilan, compte d'exploitation, de résultat, les flux financiers et autres. Vous définissez des seuils d'alerte.

- Vous êtes en charge de l'audit financier. Vous définitssez le programme d'audit, le périmètre, les objectifs, la procédure. Vous révissez les décaissements, vous définissez les méthodes de tests, de sondage. Vous auditez les immobilisations financières, corporelles et incorporelles. Vous auditez la trésorerie, la variation globale de trésorerie au cours d'un exercice. Vous auditez les stocks, évaluez les dépréciations et valorisations, vous auditez les risques clients et fournisseurs, les créances.

- Vous étudiez les comptes de régularisation, les provisions. Vous auditez les dettes fiscales et sociales.

- Vous renseignez les états des immobilisations, des amortissements, des plus et mois-values, des provisions, des déficits reportables, des crédits d'impôts, des Amortissement rédulièrement Différés...

- Vous évaluez les valeurs réelles des dépréciations d'actifs (IAS 36) . Vous calculez les écarts d'acquisition (goodwill ou badwill). Quels indicateurs prenez-vous en compte pour les calculer ?

- Vous étudiez la chaine de valeur de votre structure, celle de vos fournisseurs, de vos distributeurs, de vos clients. A quelle fin ?

- Vous alignez les ressources en cohérence avec les domaines d'activités stratégiquesde l'entreprise. Vous exploitez l'IA pour effectuer des tests de cohérence.

- Vous consolidez les ressources. Selon quelle norme ? Quelle méthode de consolidation ?

- Vous auditez la situation d'une entreprise :

niveau des capitaux propres et fonds de roulement,

marge brute d'autofinancement,

niveau de la trésorerie,

capacité à obtenir des financements,

évolution des parts de marché par segment,

respect des obligations légales... - Vous définissez les ressources organisationnelles, rédigez des manuels de procédure.

- Vous reliez les processus d'audit, de gestion et de contrôle à votre culture théorique . Quelle est-elle ?

- Vos mesures de la création de valeur pour chacune des activités déterminent vos stratégies et budgets . Explicitez.

- Vous concevez ou appliquez des méthodes de gestion financière, de répartition des ressources. Lesquelles ? Comment les avez-vous adaptées à votre contexte de travail ?

- Vous définissez les liens entre ressources à mobiliser et les objectifs , les besoins, les contextes , les perspectives .

- Vous arbitrez entre optimisation de l'emploi des ressources et gestion des risques. Explicitez comment.

- Vous définissez comment générer des revenus (ou étudiez comment ils sont générés). Vous pouvez annexer un schéma de votre business model. Comment faites-vous évoluer le business model ?

- Vous définissez (redéfinissez) le modèle économique. Comment ? En réponse à quels changements ? Quels sont les liens avec le diagnostic stratégique ?

- Vous définissez (redéfinissez) le schéma directeur des investissements.

- Vous analysez les écarts entre les ressources projetées et les besoins futurs de l'entité. Vous les traduisez en plan d'investissement.

- Vous définissez les critères et méthodes à utiliser pour mesurer les valeurs. Illustrez.

- Vous décidez d'une politique de marges élevées ou de bas coûts. Justifiez.

- Vous arbitrez entre rentabilité et solvabilité et entre rentabilité et risque. Justifiez.

- Vous concevez ou appliquez des méthodes de chiffrage des processus, des projets. Vous définissez le business model des macro-processus. Explicitez.

- Vous concevez et exploitez des outils d'analyse détaillée des flux physiques et des flux d'informations associés

- Vous identifiez, prévoyez , calculez, proportionnez, rationnalisez les coûts de chaque phase d'un projet. Exemple. Quels coûts, frais devez vous anticiper ? Quand ? Vous mettez en place des outils de suivi des consommations.

- Vous pilotez l'analyse couts/bénéfices.

- Vous définissez l'équilibre entre le trop et le pas assez.

- Vous équilibrez en continu consommation et production.

- Vous respectez les exigences des bailleurs de fonds, explicitez-les.

- Vous savez monter, justifier un business-plan. Exemple. Vous négociez les conditions d'emprunt avec les banques. Vous pouvez annexer une synthèse.

- Vous recensez, ordonnez, caractérisez , hiérarchisez, validez les besoins/exigences (de qui ?). Vous évaluez leur précision , leur pertinence, leur cohérence, la faisabilité. Vous traduisez les besoins en budgets (indiquez vos variables budgétaires). Vous étudiez l'interdépendance entre les budgets. Vous mettez en place et analysez les comptes d'exploitation analytiques. Exemple. Vous arrive-t-il de gérer hors budget ? Pourquoi ?

- Vous déterminez les interrelations, enchainements logiques des budgets entre eux. Vous déduisez le budget de trésorerie prévisionnel, le bilan prévisionnel, le compte d'exploitation prévisionnel, le compte de résultat prévisionnel.

- Vous mesurez, chiffrez toutes les ressources nécessaires à l'expression et réalisation des besoins et objectifs . Vous veillez à la cohérence entre eux, comment ?

- Vous définissez les méthodes d'allocation des fonds propres. En fonction de quoi (étude des couts, de la rentabilité,..) ?

- Vous veillez à la compatibilité entre le niveau de vos ressources et le niveau de vos besoins (emploi), exemple : l'équlibre achat/trésorerie. Comment faites-vous ? Quels sont vos outils ? Vous assurez les conditions de viabilité des projets. Vous gérez l'adossement actif/passif.

- Vous formulez les besoins (de qui ?) dans un cahier des charges fonctionnel, technique ou autres. Vous vérifiez la cohérence des besoins actuels et futurs de l'entreprise et de ses clients. Comment ?

- Vous mesurez et valorisez le capital intellectuel, les actifs non financiers (capital organisationnel, "bonnes pratiques", capital relationnel, propriété intellectuelle, marque,...)

- Vous faites l'inventaire de toutes les options offertes en matière de transport, de distribution, d'approvisionnement, d'entreposage et de production. Expliquez.

- Vous faites l'inventaire, calculez, des besoins de chaque système, de chaque sous-système. Vous consolidez et optimisez l'ensemble. Expliquez.

- Vous appliquez la loi de Pareto aux approvisionnements. Vous anticipez les goulots d'étranglement, étudiez les taux de rotation des stocks. Expliquez.

- Vous définissez le plan de charge des projets. Illustrez.

- A partir de l'analyse fonctionnelle vous participez à l'analyse de la valeur (évaluation du retour sur investissement). Explicitez.

- Vous identifiez la demande solvable. Comment étudiez-vous les risques clients ? Fournisseurs ?

- Vous décidez de la disponibilité et de l'affectation des ressources à court, moyen, long terme (cycle de management des ressources). Comment évaluez -vous le plan de charge ? La disponibilité des ressources ? Vous contrôlez les écarts entre le prévisionnel (recettes et dépenses) et des affectations engagées. Vous anticipez les goulots d'étranglement.

- Vous mesurez l'impact des investissements sur le bilan, le compte de résultat, la trésorerie.

- Vous mettez en cohérence les ressources avec les demandes ou besoins (de qui ? Dans quels domaines ?). Comment faites-vous pour évaluer la compatibilité entre ressources et besoins ? Comment contrôlez -vous l'évolution de l'affectation des ressources ? Vous fixez les priorités, déterminez les moyens ou combinaison de moyens. Expliquez.

- Vous tendez vers le juste nécessaire. Comment optimisez-vous l'ensemble des dépenses ? Vous corrélez la production avec la consommation.

- Vous validez vos mesures grâce aux outils du lean management comme le Taux de Rendement Synthétique associés aux machines.

- Vous définissez la stratégie d'usage des équipements. Explicitez, justifiez.

- Vous êtes en charge de la gestion des obsolescences. Explicitez, justifiez.

- Vous calculez les besoins en énergie, contrôlez la consommation.

- Vous découplez besoin en énergie et productivité

- Vous rendez visible les défauts de gestion des ressources. Comment ? Quels sont vos outils ?

- Vous segmentez les coûts (méthodes ABC et UVA). Vous décomposez finement les activités et processus pour identifier les économies à réaliser (analyse de la répartition des coûts) et les postes les plus rentables. Vous savez justifier et argumenter vos propositions financières. Exemple.

- Vous calculez les coûts (récurrents et non récurrents) des processus , des projets . Comment ? Avec quels objectifs ? Comment structurez-vous les coûts ? Comment les optimisez-vous ? Comment faites-vous apparaitre les coûts évités ?

- Vous transformez des coûts fixes en coûts variables (ou inversement). Justifiez.

- Vous consolidez les besoins, les ressources, les comptes, les dettes,... Vous définissez le périmètre et le processus de consolidation. Explicitez

- Vous réalisez une gestion prévisionnelle des effectifs, des compétences par domaines de compétence.

- Vous définissez une politique de rémunération. Justifiez.

- Vous gérez, protégez , le patrimoine mobilier, immobilier et immatériel.

- Vos ressources procurent des avantages compétitifs durables. En quoi ?

- Vous sélectionnez les modalités de financement et administrez le montage financier des projets . Exemple. Comment répartissez-vous les ressources ? Quelles sont les affectations budgétaires (justifiez) ? Quels sont vos investissements ?

- Vous montez des dossiers de recherche de trésorerie, de financement (ex : les fonds propres, crédit de campagne, crédit-bail, lease-back, crédit, affacturage, dailly, escompte, crédit d'impôt,... ) de demandes subventions. Expliquez.

- Vous calculez le seuil de rentabilité (à court, moyen terme et en tenant compte des facteurs d'instabilité). Expliquez. Comment faites-vous converger rentabilité prévisionnelle exigée et rentabilité effective ? Comment analysez-vous le rapport coût / bénéfice ?

- Vous chiffrez les potentialités de votre marché (hypothèses de chiffre d'affaires). Comment ?

- Vous définissez une stratégie d'achat, segmentez vos achats directs et indirects. Comment ?

- Vous faites évoluer positivement la part relative des achats par rapport au compte d'exploitation. Comment ?

- Vous analysez votre marché fournisseur, vous panelisez les fournisseurs, vous définissez les stratégies d'achat en fonction, vous définissez les facteurs clés de succès associés. Comment ?

- Vous fixez les coûts d'achat, étudiez les coûts de production, de distribution, de revient. Comment faites-vous ? Comment calculez-vous les charges directes et indirectes ?

- Vous repérez les coûts cachés. Exemple et conséquences.

- Vous étudiez les liens entre évolution des couts de revient et les variations de l' activité .

- Vous calculez les coûts indirects à l'aide de clés de répartition. Expliquez. Quels sont les compromis ?

- Vous savez tenir votre comptabilité. Vous savez lire un bilan, le compte d'exploitation, un tableau de flux de trésorerie. Après inventaire, vous cloturez les comptes. Vous savez interpréter un bilan en décomposant et évaluant chaque poste. Exemple

- Vous vérifiez les éléments de contrôle des comptes : cycle de trésorerie et de financement, cycle des immobilisations, cycle des capitaux propres avec l'affectation des résultats, cycle achats et fournisseurs, cycle clients et ventes, cycle du personnel, cycle impôts et taxes, cycles stocks et en-cours

- Vous vérifiez que les achats et les ventes de l'entreprise sont imputés au bon exercice comptable (cut off comptable)

- Vous vérifiez la justesse des travaux d'inventaire : Produits et charges Constatés d’Avance (PCA et CCA), Factures à établir et non parvenues (FAE, FNP)

- Vous extournez les écritures d'inventaire à la date d'ouverture de l'exercice suivant

- Vous présentez les comptes de façon normalisée . Vous tenez une comptabilité financière et de gestion.

- Vous diagnostiquez financièrement l'entreprise. Vous classez les postes de l'actif selon leur degré croissant de liquidité et ceux du passif selon leur degré croissant d'exigibilité. Vous comparez les entreprises d'un même secteur. Illustrez.

- Vous présentez des états analytiques et budgétaires associés aux états financiers. Quelles analyses croisées permettent-ils ? Annexez, commentez.

- Vous définissez les ratios financiers. Lesquels (endettement, de solvabilité, de fond de roulement, CAF, etc) ? Justifiez. Vous les contextualisez . Vous calculez les ratios d'endettement, de couverture des frais financiers, d'autonomie financière... Vous les évaluez.

- Vous établissez des corrélations entre les indicateurs non financiers et les résultats financiers (et inversement). Exemples.

- Vous savez calculer le taux de marge et le taux de marque les plus bénéfiques pour l'entreprise. Explicitez

- Vous analysez le cycle des ressources financières, le cycle des investissements et des charges d'exploitation. Comment ? A quelle fin ? Quelles questions vous posez-vous à moyen terme ?

- Vous définissez des critères , des ratios, mesurant l' efficience de la gestion des ressources. Quels sont ces critères ? Ces ratios ? Justifiez-les.

- Vous définissez les investissements à dominante de capacité, en RetD, à dominante de rationalisation, de capacité, de remplacement, de productivité, de flexibilité, à dominante d'innovation, de communication,... Vous les motivez. Exemple.

- Vous vérifiez si les investissements sont conformes à vos directives, comment ? S'ils procurent les bénéfices attendus.

- Vous calculez les taux d'emploi des capacités. Explicitez.

- Vous étudiez les mécanismes de formation des prix. Explicitez-les.

- Vous calculez l'élasticité de la demande par rapport aux prix. Comment exploitez-vous ?

- Vous analysez les comportements face aux prix. Comment ?

- Vous étudiez les relations entre structure des couts, prix et quantités. Vous déterminez les charges à intégrer dans les couts.

- Vous étudiez la structure des revenus.

- Vous calculez les coûts complets. Vous les corrigez en fonction des variations d'activité. Comment faites-vous ? Pour quels objectifs stratégiques ? Vous distinguez couts et prix.

- Vous déterminez les lois de comportement des coûts. Explicitez.

- Vous faites toujours plus avec moins (lean management). Donnez des exemples. Vous optimisez en intégrant les dimensions humaine, économique, financière, sociale et environnementale. Vous mettez en commun (quoi ? Avec qui ?) vos ressources (développement de synergies). Justifiez.

- Vous étudiez et mettez en place des processus de travail moins gourmand en ressources (et les moins polluant). Exemple. Vous identifiez les zones d'économie.

- Vous estimez la charge de travail en jours (mois)/hommes et les capacités. En fonction vous budgétez. Exemple. Comment conjuguez-vous gestion budgétaire et gestion des activités ?

- Vous calculez l'impact financier (direct et indirect) d'un ajout ou d'une suppression d'activité. Exemple.

- Vous concevez des outils de gestion qui aident à la décision , à évaluer des conditions d'exploitation, à définir une politique tarifaire et à animer l'organisation. Annexez à votre dossier. Vous participez à la revue de la politique tarifaire.

- Vous décidez comment répartir les augmentations des charges, des salaires, sur vos tarifs.

- Vous définissez les relations entre valeur d'un actif et son prix.

- Vous concevez, mettez en œuvre, ajustez et contrôlez des budgets pour entreprise en création (à partir d'hypothèses), en développement, en rythme de croisière (à partir de la balance N-1). Vous concevez, contrôlez des budgets pluriannuels. Exemple. Vous équilibrez vos budgets.

- Vous budgétez en détail. Quels budgets ? Quelle est votre approche budgétaire ? En quoi votre méthode de conception du budget se différencie-t-elle ?

- Vous étudiez les interdépendances entre budgets. Comment faites-vous pour maitriser vos budgets ? Les coûts ? Comment faites-vous pour augmenter vos recettes ? Quels sont vos arbitrages ? Vos outils de simulation ? Vous répartissez les ressources en fonction des priorités. Exemples.

- Vous analysez les écarts entre le budget prévisionnel et le budget réel. Vous corrigez les écarts. Exemple

- Vous contrôlez la cohérence entre les budgets et moyens à mobiliser. Comment ?

- Vous définissez les limites budgétaires. Vous équilibrez budget et trésorerie. Comment faites-vous ? Qu' étudiez -vous ? Vous déterminez des indicateurs de gaspillage. Lesquels ? Vos limites budgétaires vous aident à améliorer votre adaptabilité , votre créativité , votre organisation . Comment ? Expliquez.

- Vous concevez des tableaux d'analyse des charges directes et indirectes, des couts. Comment exploitez-vous ?

- Vous calculez les charges de personnel en pourcentage des charges administratives.

- Vous calculez les ressources matérielles nécessaires et suffisantes. comment ? Vous évaluez et précisez les ressources supplémentaires par rapport à celles existantes. Vous segmentez les dépenses.

- Vous calculez les capacités de production, comment ? Vous définissez les indicateurs de production. Vous faites apparaitre les dérives par rapport à la moyenne, comment ?

- Vous calculez les coûts (directs et indirects) liés à la maîtrise d'un risque par rapport à l'effet de ce risque s'il se réalisait. Exemple.

- Vous concevez des grilles tarifaires. Vous fixez les différents niveaux de tarification. Comment ? En fonction de quoi ? Vous justifiez les augmentations ou diminutions des tarifs. Vous définissez les modalités de révision des tarifs.

- Vous définissez les limites inférieures et supérieures des tarifs. Comment ? Vous définissez les facteurs de flexibilité des tarifs. En fonction de quoi ?

-

Vous calculez les prix/coûts en temps réel. Comment ? En tenant compte de quoi ?

à court, moyen, long terme). Vous provisionnez les dépréciations. Comment constatez-vous et évaluez-vous les pertes de valeur ? - Vous modélisez les coûts. Vous répartissez (comment ?) les centres de coûts. Vous consolidez la totalité des coûts et des délais .

- Vous inventoriez tous les besoins nécessaires à votre structure pour concevoir votre plan de financement.

- Vous trouvez des financements, sélectionnez des financeurs. Comment faites-vous ?

- Vous vous assurez que les sources de financement sont fiables à court, moyen, long terme.

- Vous recherchez des avantages concurrentiels par le contrôle des coûts. Quelles sont vos méthodes ?

-

Dans le contexte d'une fusion-acquisition, vous êtes en charge du diagnostic global, de la définition du bien-fondé, vous déterminez les implications juridiques, fiscales, sociales, financières du projet, vous coordonez les parties prenantes, planifiez les opérations.

Après étude des données comptables, contractuelles, fiscales..., vous êtes en charge de l'analyse financière, des retraitements, de l'évaluation des dépréciations. Vous déterminez le prix d'acquisition. - Vous calculez, analysez la structure des couts TCO (cout d'achat, cout d'acquisition, cout d'utilisation, Coûts énergie, Coûts de Réparation, Coûts d'amélioration, Coûts de conversion, Coûts de formation, Coûts de Service, Coûts d'entretien, Coûts de temps d'arrêt, Coûts de sécurité, Coûts de productivité, Coûts de risque, Coûts de mise à disposition, cout de fin de vie,...). Vous tracez l'évolution des coûts, comment ?

- Vous identifiez processus par processus , les coûts inutiles les zones de surcoût (couts de : R&D, marketing, formation, approvisionnement, production, immobilisation financière, transferts, entreposage, assurances, qualité,...). Comment analysez-vous les coûts partiels (méthodes des coûts variables et spécifiques, imputation rationnelle, coût marginal) et complets (méthode des sections homogènes, ABC, méthode des Unités de Valeur Ajoutée, …) ? La valeur ?

- Vous contrôlez les frais généraux, la répartition des frais généraux. Vous concevez une clé de répartition des couts. Explicitez.

- Vous concevez un graphique sur les ressources surutilisées.

- Vous optimisez vos besoins en fond de roulement, les marges (taux de marge brute). Comment ? Quel est l'impact sur la satisfaction client ? Sur la gestion des processus ?

- Vous évaluez les BFR. Vous avez une trésorerie disponible en cas d' imprévu .

- Vous proposez des plans d'investissement ou de désinvestissement (de quelle nature ?), de développement, d'acquisition, d'externalisation. Exemple. Vous recherchez les opportunités (comment ?).

- Vous déterminez les critères de sélection des investissements, l'indice de profitabilité, valeur actuelle nette, taux de rentabilité interne, délai de récupération. Détaillez.

- Vous calculez les seuils de rentabilité, la contribution à la rentabilité, les marges, les indices de sécurité à l'occasion du lancement d'une nouvelle activité ou d'un produit. Annexez à votre dossier.

- Vous participez à l'affectation des résultats. Vous évaluez l'évolution des résultats au regard des investissements.

- Vous décidez du niveau des investissements. Comment ? Quels objectifs et méthodes suivez-vous pour déployer vos investissements ?

- Vous analysez la répartition des charges. Vous répartissez les recettes et les charges. Comment ? En fonction de quoi ?

-

Activité par activité, vous calculez combien chacune consomme et combien elle génère de recette.

Pour prendre quelle décision ?

Sélectionnez les fournisseurs, faites les commandes. Vous validez les dépenses. Lesquelles ? - Vous avez une assurance risque illimité (responsabilité civile). Comment faites-vous pour maitriser les risques financiers ?

- Vous définissez le niveau des preuves de solvabilité des clients, en fonction de quoi ?

- Vous concevez (ou participez à la conception) d'un plan de réduction des coûts, des charges (économie d'échelle). Comment faites-vous ? Vous chassez les gaspillages. Comment gérez-vous les moyens et la logistique de vos projets ? Quelles sont vos méthodes de suivi de la consommation budgétaire ?

- Vous optimisez les logistiques afférentes à la production, aux transports, à la distribution. Vous coordonnez l'ensemble. Comment ?

- Votre ingéniosité vous permet d'accomplir toutes vos activités avec des ressources limitées. Exemple.

- Vous mettez en œuvre des moyens permettant d’utiliser le plus efficacement possible, les ressources et les moyens mis à votre disposition. Vous vous assurez que les moyens utilisés ne font pas double emploi. Vous mettez en œuvre des stratégies pour accroitre vos ressources et moyens. Lesquelles ?

- Vous justifiez l'intérêt d'une cession d'actifs.

- Vous conciliez vos ressources budgétaires avec vos actions. Comment ?

- Vous déterminez, évaluez la pertinence, l'opportunité et la validité des dépenses. Expliquez.

- Vous prévoyez, évaluez les gains escomptés des investissements par rapport aux dépenses. Annexez vos plans d'investissement.

- Vous investissez dans des projets dont la rentabilité est supérieure au coût du capital. Exemple.

- Vous rédigez , publiez des informations financières. Lesquelles ? Comment ? Pour qui ? Annexez.

- Vous recherchez les fournisseurs, les diffuseurs les plus compétitifs. Comment ?

- Vous faites jouer la concurrence. Pour obtenir quoi ? Pour comparer quoi ?

- Vous chiffrez les coûts (fixes et variables) en fonction des temps de fabrication et des moyens à utiliser. Exemple

- Vous estimer les valeurs matérielles et immatérielles. Comment ? Exemple.

- Vous protégez la réputation de votre structure, son attractivité. Vous gérez la confiance.

- Vous avez la délégation de pouvoir pour décider des ristournes, des remises, des rabais. Vous décidez des conditions. Vous participez aux négociations de révision des tarifs en cours de projet. Explicitez, problématisez.

- Vous calculez, en temps réel, les meilleurs tarifs pour optimiser les profits (Yield Management). Comment ?

- Vous calculez tous les éléments de facturation.

- Vous mesurez l'élasticité de la demande par rapport au prix. Comment ?

- Vous augmentez la rentabilité de vos actifs d'exploitation. Comment ? Vous identifiez de façon sélective, évaluez les segments où concentrer (ou minimiser) les investissements. Exemple.

- Vous identifiez les façons trompeuses de présenter les résultats. Comment faites-vous ?

- Vous analysez la rotation des dettes. Vous concevez le plan de recouvrement des impayés (dossier en précontentieux et contentieux). Vous augmentez la cadence de recouvrement des créances. Développez.

- Vous calculez le résultat fiscal à partir du résultat comptable. Vous établissez les déclarations fiscales (renseignez les liasses fiscales) et sociales. Quel est votre rôle-conseil en matière de régime d'imposition ?

- Vous identifiez les causes de variation du résultat. Quelles sont-elles ?

- Vous déposez les comptes annuels au greffe du tribunal de commerce.

- Vous étudiez les couts de prévention et de couverture des risques et des dysfonctionnements. Explicitez.

- Vous concevez des plans d'économie pour compenser des ressources prévues insuffisantes. Vous calculez les couts complets des dysfonctionnements et rebuts.

- Vous recensez les ressources effectivement utilisées sur un projet pour planifier des activités nouvelles similaires. Quels sont les facteurs innfluants la production des livrables du projet ?

- Vous concevez des plans de désendettement, d'apurement. Exemple, commentez.

- Vous concevez des plans de redressement financier. Vous respectez les modalités de l'éventuel plan de redressement.

- Vous déterminez (comment ?) le stock moyen, le stock de sécurité, le stock minimum, le stock d'alerte

- Vous connaissez les obligations légales à respecter lors d'un inventaire pour identifier et évaluer les stocks. Vous mettez en place un dispositif d'inventaire permanent. Explicitez

- Vous définissez et contrôlez le processus et les autorisations de paiement. Explicitez.

- Vous identifiez, analyser les entreprises à racheter. Vous concevez le plan de financement et évaluez tous les risques. Explicitez.

- Vous avez une expérience de liquidation d'entreprise. Vous déterminez les étapes, réalisez l'actif, appurez le passif, établissez les comptes de liquidation.

- Vous n'appliquez pas qu'un raisonnement purement financier. De quels autres points de vue tenez-vous compte ? Quelles sont les limites du point de vue financier ?

- Vous contrôlez les liens entre subventions et les services à réaliser (état de réalisation du programme ou de l'action). Eventuellement, annexez vos tableaux de surveillance.

- Après audit, vous publiez des comptes certifiés.